Denna utdelningsportfölj är en riktigt tråkig och långsiktig portfölj som bygger på att alla utdelningar återinvesteras där Ränta På Ränta effekten är motorn i hela portföljen.

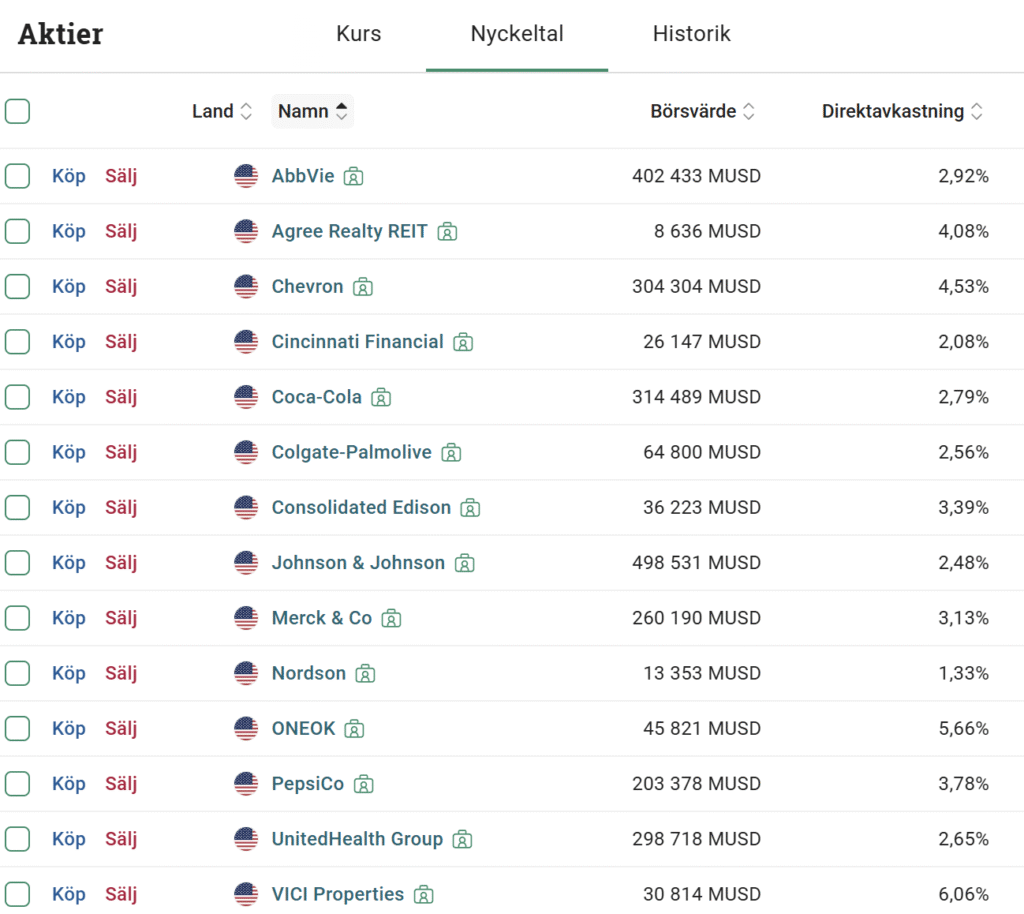

Portföljen består av nedanstående utdelningsbolag!

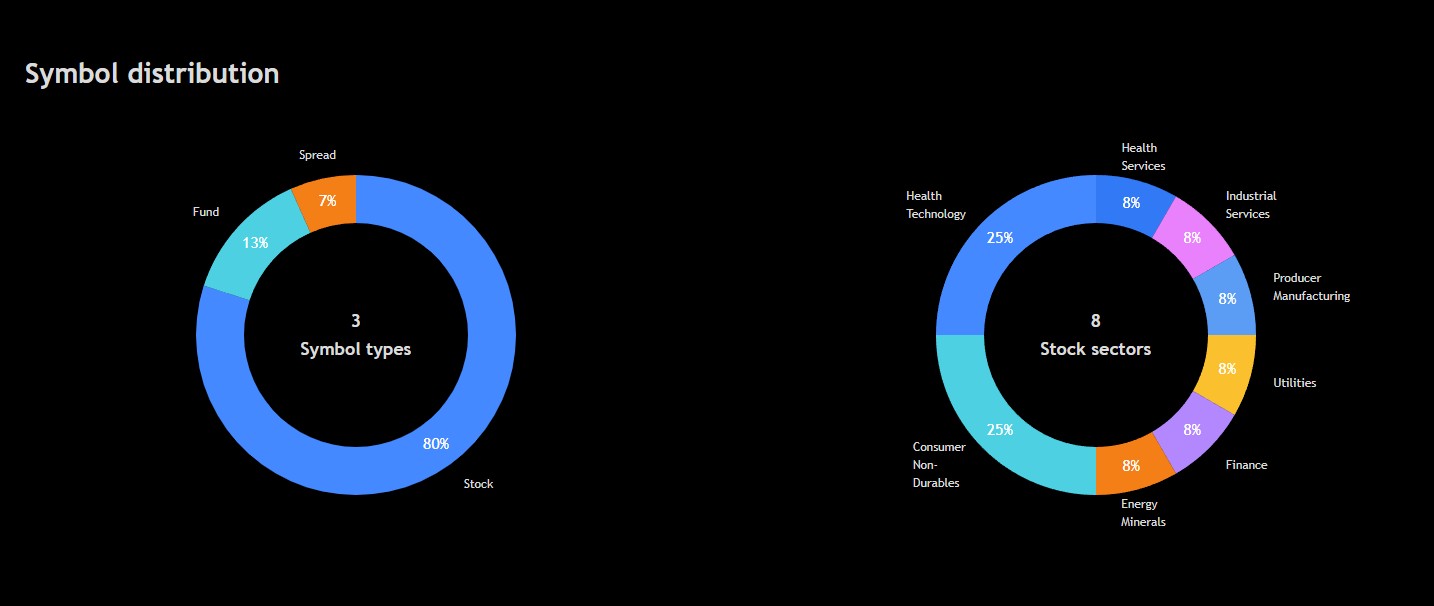

Fördelning av portföljen

Vad talar för att portföljen är stark?

Diversifiering över sektorer Portföljen har bolag inom hälsovård (AbbVie, Merck, J&J, UnitedHealth), konsumtion (Coca-Cola, PepsiCo, Colgate), industri/tjänster (Nordson), energi (Chevron, ONEOK), fastigheter/REITs (Agree Realty, VICI), och utilities (Consolidated Edison). Det är en bra spridning – minskar risken att hela portföljen drabbas av en sektorkris.

Stabila kassaflöden Många av bolagen (speciellt de i hälsovård och konsumtion) har relativt förutsägbara kassaflöden, vilket är gynnsamt för att upprätthålla och höja utdelningar.

Utdelningshistorik Flera av dessa bolag har mycket stark utdelningshistorik eller är kända som “dividend aristocrats / kings”: till exempel är Coca-Cola och Johnson & Johnson klassiker när det gäller att höja utdelningar över lång tid. Det gör dem attraktiva för en utdelnings-portfölj.

Tillväxt och skydd mot inflation

VICI Properties har långa hyreskontrakt och inflationsjusteringar i sina hyresavtal, vilket kan ge viss skydd mot inflation.

Agree Realty (ADC) visar också relativt stabila kassaflöden och har höjt utdelningen flera år i rad.

Trots styrkorna finns det några risker som är värda att nämna:

REIT-risk för Agree Realty

Agree Realty har en mycket hög “payout ratio” baserat på vissa mått (de betalar ut en stor del av vinsten).

REITs är också känsliga för räntor. Om räntorna stiger kan deras finansieringskostnader gå upp och påverka deras förmåga att investera och dela ut.

Deras tillväxt beror till viss del på att kunna fortsätta finansiera nya fastighetsinvesteringar – om tillgången till kapital skulle försämras kan det bli svårare.

Koncentrationsrisk i VICI

VICI Properties har ett stort beroende av casinotillgångar (t.ex. Caesars Entertainment) som hyresgäster. Om dessa bolag får problem finns risk att hyresintäkterna påverkas kraftigt.

Deras hyreskontrakt är mycket långa, vilket är en fördel men kan också innebära risk att hyresnivåerna hamnar efter marknadsnivåer om inte hyrorna justeras tillräckligt för inflation. Som REIT bolag är de också känsliga mot räntor.

Affärscykler & konjunkturkänslighet

Energibolag som Chevron och ONEOK är cykliska till viss del. Även om utdelningarna kan vara höga under vissa perioder, kan olje- och gaspriser variera mycket, vilket påverkar kassaflödet och därmed utdelningskapacitet.

Utilities som Consolidated Edison har stabilitet, men de står ibland inför regleringsrisker och krav på stora CAPEX (infrastrukturinvesteringar), vilket kan påverka deras långsiktiga investeringar och utdelningskapacitet.

Tillväxt kontra värdering

Vissa bolag har redan mycket mogna verksamheter (t.ex. Coca-Cola, Colgate), vilket kan begränsa den framtida tillväxten i vinster och kassaflöden – det påverkar i sin tur hur mycket de kan höja utdelningen. Om du har en lång tidshorisont och vill att portföljen ska växa rejält, kan bolag med hög utdelning men låg tillväxt vara mindre attraktiva än bolag med något lägre utdelning men stark tillväxtpotential.

Spillepengen.se äger andelar i nämda bolag i denna artikel.